¿Tenemos los españoles menos conocimientos financieros que el resto del mundo?

16/10/2018

A lo largo de los últimos meses hemos ido desgranando los resultados más importantes de la (Abre en ventana nuevaEncuesta de Competencias Financieras Abre en ventana nueva, realizada conjuntamente por el Banco de España y la CNMV a una muestra representativa de adultos (entre 18 y 79 años) en España, para conocer el grado de conocimientos financieros de la población española, así como sus hábitos y decisiones más comunes en cuestiones financieras. Todo ello nos ha servido para hacernos una idea del panorama nacional en competencias financieras pero, ¿cómo estamos en relación con el resto de países? ¿En qué situación se encuentra España si hacemos una comparación internacional? Dedicamos este último post de la ECF a esta cuestión.

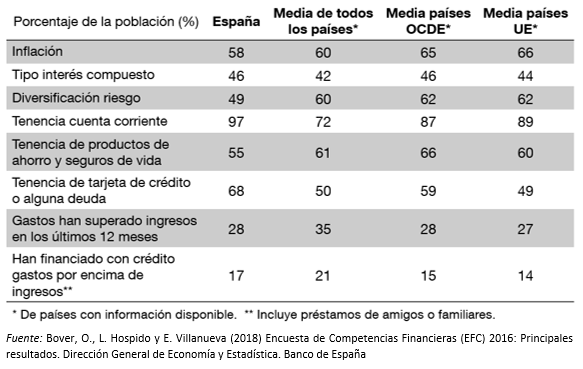

La ECF incorpora preguntas de un estudio internacional de medición de competencias financieras realizado por la OCDE que permite comparar las respuestas obtenidas en España con las de otros países de nuestro entorno, concretamente de la OCDE y de la UE. Así:

-

En relación con los conocimientos financieros, el nivel de la población adulta española se sitúa en torno a la media de los países considerados. En cualquier caso, la media de respuestas correctas en el conjunto de países oscila entre el 40% en el conocimiento del interés compuesto y el 60% de la inflación, lo que sugiere que buena parte de la población en estos países no está familiarizada con conceptos financieros básicos. En el concepto de “diversificación del riesgo”, los españoles estamos claramente por debajo de la media.

-

En cuanto a la tenencia de productos financieros, los españoles:

-

Nos situamos por encima de la media de todos los países considerados en la tenencia de una cuenta corriente.

-

Estamos por debajo en la tenencia en productos de ahorro (cuentas de ahorro, planes de pensiones, fondos de inversión, acciones, renta fija y seguros de vida)

-

Superamos la media de todos los países considerados en la tenencia de deudas (tarjetas de crédito, préstamos hipotecarios y personales).

-

Hay que cualificar, no obstante, que la lista de productos financieros que se presentó a los encuestados pudo variar entre países –excluyendo el caso de la cuenta corriente.

-

-

Finalmente, si atendemos a la decisión de “desahorro”, el porcentaje de individuos cuyos gastos han superado a sus ingresos durante el último año es similar a la media de los países de la OCDE y de la UE, si bien debe tenerse en cuenta que en España, la ECF preguntó por los gastos e ingresos del “hogar”, en lugar del “individuo”, como hizo el estudio internacional.