Ahorro y desahorro: ¿qué hábitos tenemos los españoles?

Se puede ahorrar de distintas formas: bien depositando nuestro dinero en algún vehículo de ahorro, como una cuenta de ahorro, un plan de pensiones, un fondo de inversión, acciones o renta fija; bien comprando inmuebles (distintos a la vivienda principal); o bien guardando dinero en metálico o dando dinero a familiares para que lo ahorren.

El 61% de los españoles manifiesta haber estado ahorrando de alguna de estas maneras durante los últimos doce meses, según encuentra la reciente Encuesta de Competencias Financieras (ECF)Abre en ventana nueva, realizada conjuntamente por el Banco de España y la CNMV a una muestra representativa de adultos (entre 18 y 79 años) en España.

Concretamente, y sin excluir necesariamente otros medios de ahorro, los españoles que ahorran lo hacen más frecuentemente a través de una cuenta corriente (el 63%), mientras que un 14% utiliza para ello su cuenta de ahorro y un 11% contribuye a un plan de pensiones. Además, un porcentaje nada desdeñable de la población española que ahorra lo hace al margen del sistema financiero, guardando el dinero en metálico o “debajo del colchón”, como se dice popularmente (un 38%).

Si atendemos a la decisión opuesta al ahorro, la ECF encuentra que un 28% de los españoles vive en hogares con desahorro (es decir, en hogares cuyos gastos han excedido a sus ingresos en los últimos doce meses), porcentaje que se incrementa entre los individuos con bajo nivel educativo (35%) y entre quienes viven en hogares con renta inferior a 14.500 euros (44%).

¿A qué fuentes de financiación recurrieron los hogares españoles con desahorro para salvar la brecha entre sus gastos e ingresos? De manera no excluyente:

- La mitad de ellos (51%) echó mano de sus propios ahorros.

- Un 35% recurrió a créditos de amigos o familiares, un comportamiento que se observa es más común entre individuos que viven en hogares con renta más baja.

- Un 15% pospuso pagos o hizo un descubierto no autorizado con su tarjeta de crédito.

- Un 13% amplió líneas de crédito existentes con entidades financieras (por ejemplo, usó la tarjeta de crédito o amplió una hipoteca), un comportamiento que resulta más común entre individuos que viven en hogares con renta más alta.

- Un 9% contrajo nuevos préstamos personales, tanto de entidades financieras como de familiares o amigos.

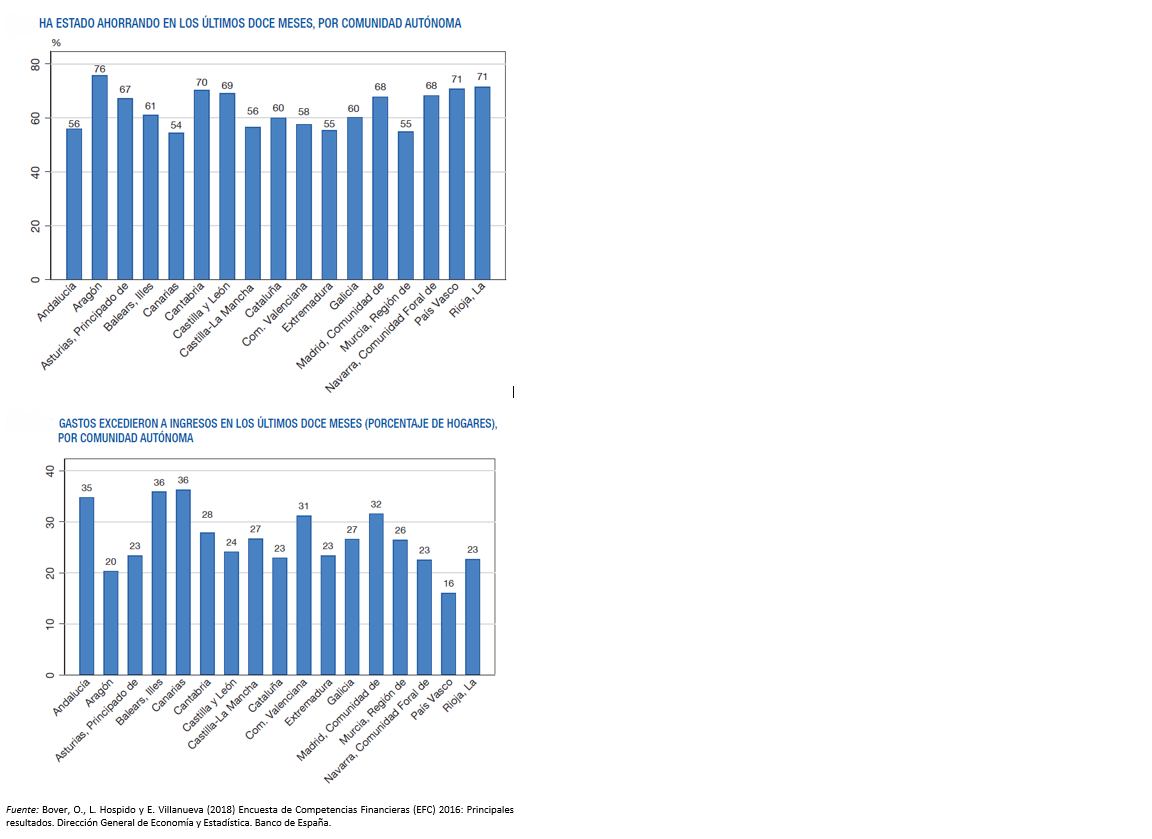

Las decisiones de ahorro y desahorro difieren por comunidades autónomas: Canarias, Murcia y Extremadura se revelan como aquellas comunidades en las que una menor tasa de individuos ha estado ahorrando durante los últimos doce meses (en torno al 55%), en contraste con Aragón, País Vasco y La Rioja, en las que el porcentaje de individuos que ha estado ahorrando supera el 70%. Además, alrededor de la mitad de quienes ahorran en Andalucía o Illes Baleares guarda el dinero en metálico, mientras que este porcentaje no llega al 30% en Aragón, Cataluña, La Rioja o Navarra.

En cuanto a desahorro, en Illes Baleares, Canarias y Andalucía, en torno al 35% de su población vive en hogares cuyos gastos exceden a sus ingresos, frente al 16% registrado por el País Vasco o al 20% en Aragón. Una correcta interpretación de estas diferencias, no obstante, requeriría tener en cuenta la distinta composición de la población, dentro de cada comunidad autónoma, por nivel educativo y renta.