Los conocimientos financieros también sufren la brecha de género

06/03/2026

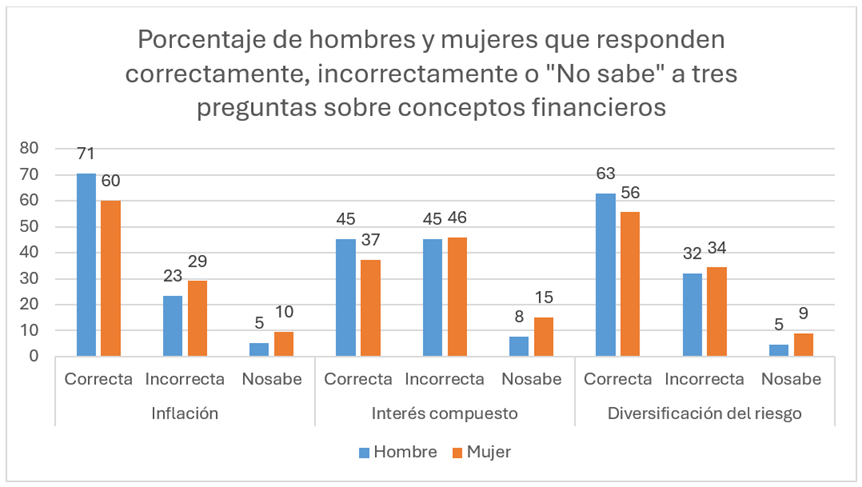

Es una realidad tajante que se observa en muchos países: las mujeres obtienen, de media, puntuaciones más bajas que los hombres en los indicadores habituales de conocimientos financieros. Y en España ocurre algo similar. Según la Encuesta de Competencias FinancierasAbre en ventana nueva, un porcentaje menor de mujeres comprende conceptos como la inflación, el interés compuesto o la diversificación del riesgo.

Fuente: Encuesta de Competencias Financieras (2021).

La brecha, sin embargo, no es uniforme. Es más reducida entre las personas jóvenes y se ensancha entre las mayores de 65 años. Y los resultados de las evaluaciones PISA de competencias financierasAbre en ventana nueva no muestran un patrón concluyente: en 2018 y 2022, no se detectaron diferencias significativas entre chicos y chicas; en 2015 ellas obtuvieron mejores resultados y en 2012 fueron los varones quienes obtuvieron una mayor puntuación. Esto sugiere que la brecha no responde a una causa única y que influyen factores individuales, sociales y culturales.

¿Por qué persiste esta brecha en la población adulta?

Un déficit de confianza

Diversas investigaciones apuntan a que una parte importante de la brecha se explica por la menor confianza de las mujeres en sus propios conocimientos. En encuestas con preguntas tipo test, ellas eligen con más frecuencia la opción “No lo sé”. Cuando esta opción se elimina o se incentiva evitarla, la brecha disminuye de forma notable. Esto indica una menor seguridad a la hora de responder, pero no siempre una falta real de conocimientos.

El legado de la exclusión legal y económica

En España, y también en muchos otros países, las mujeres obtuvieron el derecho a abrir una cuenta bancariaAbre en ventana nueva, firmar una hipoteca y acceder al crédito sin autorización de un tutor hace apenas unas décadas. Esta incorporación tardía al sistema financiero formal puede haber limitado la toma de decisiones financieras y la transmisión intergeneracional de conocimientos financieros.

Aunque las barreras legales ya no existen, persisten efectos asociados a roles de género tradicionales y a sesgos culturales, que se reflejan en realidades como mayores interrupciones de la vida profesional de las mujeres– por cuidados de los niños u otras responsabilidades familiares– y menores ingresos, su infrarrepresentación en carreras científicas y técnicas y relacionadas con los negocios e incluso créditos más caros que para los hombres aunque presenten el mismo perfil financiero.

¿Qué podemos hacer para reducir la brecha?

Impulsar una educación financiera inclusiva

Algunos estudios detectan diferencias de género incluso en la niñez y adolescencia, antes de que hubieran podido tomar decisiones financieras relevantes. Este dato subraya la importancia de promover la educación financiera de forma inclusiva desde edades tempranasAbre en ventana nueva, reforzar la confianza de las niñas en sus capacidades y mostrar referentes que rompan con los estereotipos tradicionales en ámbitos como la economía, la empresa o las finanzas.

Cuestionar estereotipos y eliminar la discriminación

Cerrar la brecha también requiere actuar sobre las normas sociales y culturales que han limitado históricamente la autonomía financiera de las mujeres. Promover la igualdad implica combatir sesgos, tanto conscientes como inconscientes, que aún persisten en los hogares, en las aulas, en los lugares de trabajo y en las propias instituciones financieras.

Si te interesa el tema te dejamos este enlaceAbre en ventana nueva para que siguas informándote.