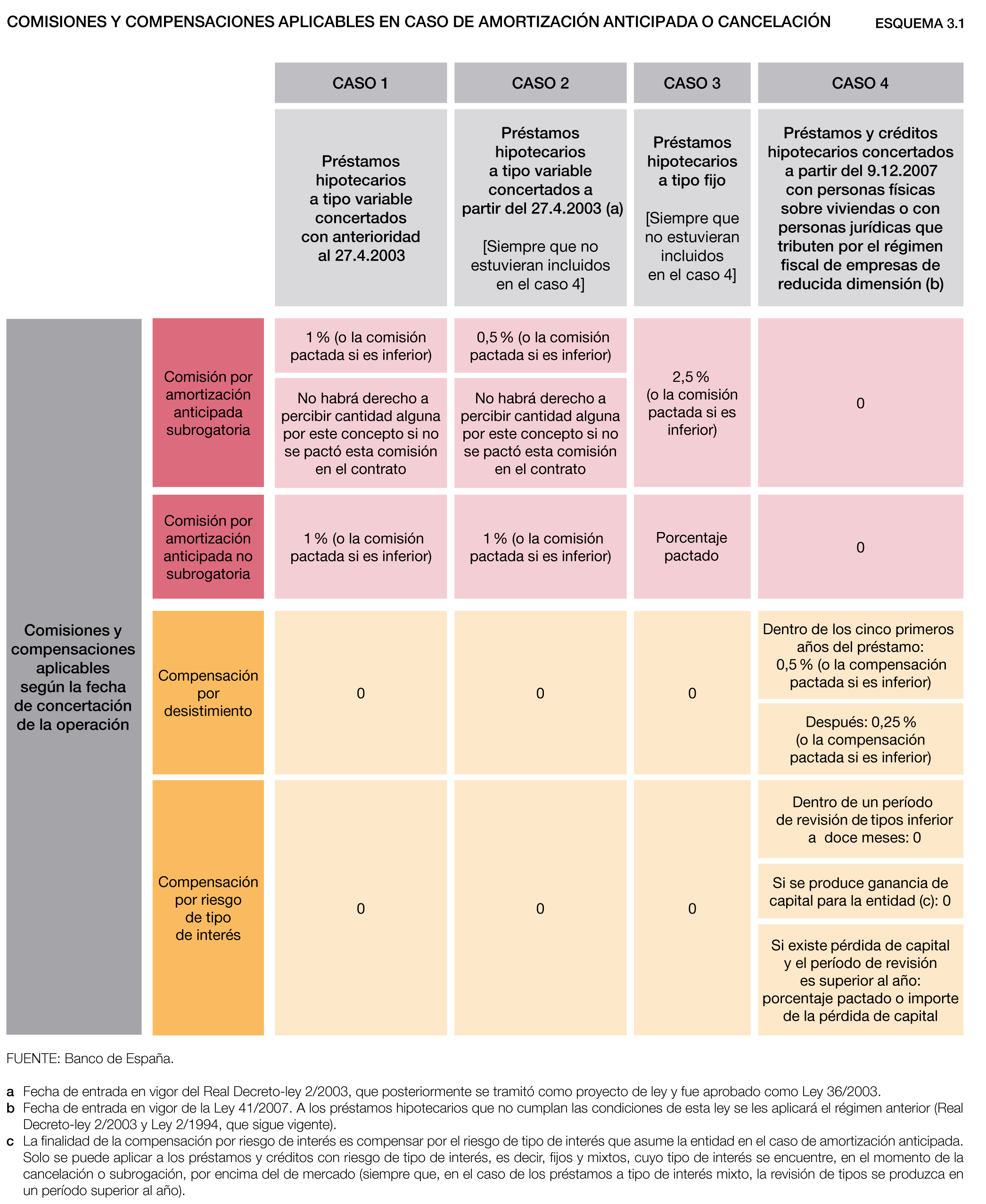

Compensación o comisión de cancelación o amortización anticipada de una hipoteca

Si decides cancelar tu hipoteca antes de su vencimiento, la entidad, además de tener que realizar trámites administrativos para finalizar la operación, dejará de cobrar los intereses y comisiones que venía cobrando mientras la hipoteca estaba viva. Para compensar lo que deja de ganar, podrá cobrarte una comisión.

¿Qué requisitos se deben cumplir para poder cobrarla?

- Es un porcentaje establecido por ley.

- Dependiendo de la fecha en que firmaste tu hipoteca, el porcentaje y el concepto por el que se cobra (comisión o compensación) puede cambiar.

En la siguiente tabla te mostramos cuánto puede cobrar tu entidad:

Si has firmado tu préstamo después del 16 de junio de 2019, o bien si has realizado una subrogación o novación después de esta fecha, te será de aplicación la Compensación o comisión por reembolso o amortización anticipada total o parcial de una hipotecaAbre en ventana nueva.

Es importante destacar que, si decides amortizar anticipadamente tu hipoteca durante el año 2024 y tu préstamo es a interés variable, no pagarás comisiones por esta operación.